Trong bài viết này, chúng ta sẽ tìm hiểu về thông báo hóa đơn điện tử có sai sót theo mẫu 04/SS-HĐĐT và các thông tin quan trọng liên quan đến nghiệp vụ này.

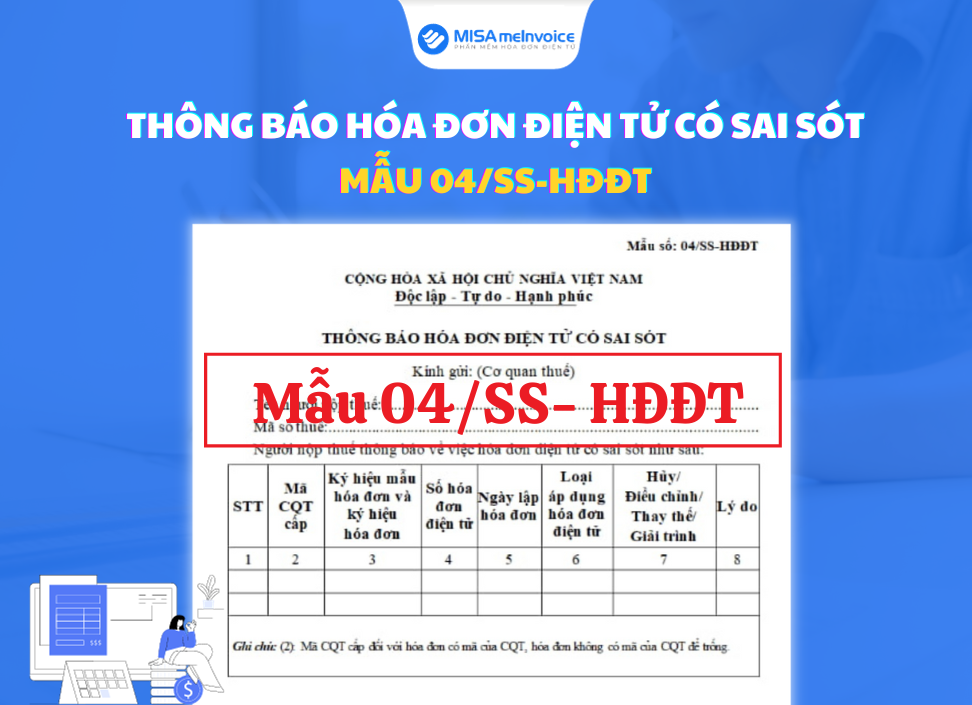

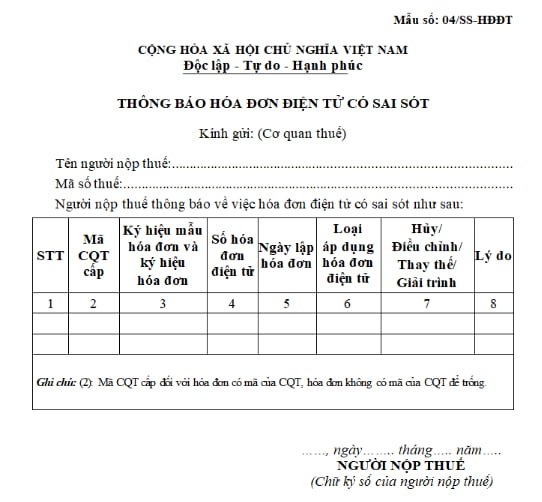

1. Mẫu 04/SS-HĐĐT là gì?

Mẫu 04/SS-HĐĐT là mẫu thông báo hóa đơn điện tử có sai sót được quy định tại Phụ lục IA kèm theo Nghị định 123/2020/NĐ-CP. Mẫu này giúp cơ quan thuế nhận biết danh sách hóa đơn đã được xử lý sai sót và cập nhật trên hệ thống cơ quan thuế.

2. Khi nào phải gửi mẫu 04/SS-HĐĐT thông báo hóa đơn sai sót đến cơ quan thuế?

2.1 Các trường hợp bắt buộc phải gửi TBSS mẫu 04/SS-HĐĐT đến CQT

- Trường hợp người bán phát hiện hóa đơn điện tử đã cấp mã chưa gửi cho người mua có sai sót (Hủy hóa đơn sai sót)

- Trường hợp có sai sót về tên, địa chỉ của người mua, nhưng không sai mã số thuế và các nội dung khác không sai sót (Giải trình)

- Trường hợp lập hóa đơn mới theo nghị định 123/2020/NĐ-CP thay thế cho hóa đơn đã phát hành theo nghị định 51/2010/NĐ-CP (Lập hóa đơn Thay thế)

- Trả lời cho thông báo rà soát mẫu 01/TB-RSĐT của CQT gửi đến đơn vị

- Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ theo quy định tại khoản 2 Điều 9 Nghị định 123 sau đó có phát sinh về việc hủy hoặc chấm dứt cung cấp dịch vụ (Hủy hóa đơn sai sót)

2.2 Các trường hợp không bắt buộc gửi TBSS đến CQT

Đối với các trường hợp sau đây, không bắt buộc gửi thông báo hóa đơn điện tử có sai sót mẫu 04/SS-HĐĐT đến cơ quan thuế:

- Trường hợp có sai sót về mã số thuế, số tiền ghi trên hóa đơn, thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng – Lập hóa đơn Điều chỉnh.

- Lập hóa đơn Thay thế.

- Trường hợp xử lý sai sót đối với các hóa đơn gửi theo bảng tổng hợp theo mẫu Mẫu số 01/TH-HĐĐT – Hủy/Điều chỉnh trực tiếp trên bảng tổng hợp.

3. Thời hạn nộp Mẫu 04/SS-HĐĐT

Theo quy định tại Thông tư số 78/2021/TT-BTC và công văn số 5387/CCT-TTHT ngày 2/8/2023 của Cục Thuế Bình Phước, thời hạn nộp thông báo hóa đơn sai sót mẫu 04/SS-HĐĐT đến Cơ quan Thuế như sau:

- Trường hợp người bán tự phát hiện ra sai sót và gửi thông báo sai sót tới CQT: Thời gian nộp TBSS mẫu 04/SS-HĐĐT đến Cơ quan Thuế chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử đã xử lý sai sót. Ví dụ: Nếu doanh nghiệp lập hóa đơn vào tháng 6, và phát hiện sai sót vào tháng 07 thì hạn chót để gửi thông báo 04/SS-HĐĐT đến cơ quan thuế là ngày 31/07/2023 (nếu kê khai theo tháng) hoặc ngày 30/9/2023 (nếu kê khai theo quý).

- Trường hợp gửi thông báo theo yêu cầu của CQT: Doanh nghiệp nhận thông báo rà soát mẫu 01/TB-RSĐT từ CQT và thực hiện trả lời với CQT theo Mẫu số 04/SS-HĐĐT trong thời hạn được ghi trên Mẫu số 01/TB-RSĐT.

4. Quy chế phạt chậm nộp TBSS mẫu 04/SS-HĐĐT đến CQT

Theo quy định tại Điều 29 Nghị định số 125/2020/NĐ-CP, việc chậm nộp thông báo hóa đơn sai sót mẫu 04/SS-HĐĐT đến CQT sẽ bị xử phạt hành chính theo mức phạt tương ứng với số ngày chậm nộp.

- Quá thời hạn quy định từ 01 – 05 ngày, có tình tiết giảm nhẹ: Phạt cảnh cáo.

- Quá thời hạn quy định từ 01 – 10 ngày, không có tình tiết giảm nhẹ: Phạt tiền từ 01 – 03 triệu đồng.

- Quá thời hạn quy định từ 11 – 20 ngày: Phạt tiền từ 02 – 04 triệu đồng.

- Quá thời hạn quy định từ 21 – 90 ngày: Phạt tiền từ 04 – 08 triệu đồng.

- Quá thời hạn quy định từ 91 ngày trở lên hoặc không gửi thông báo sai sót: Phạt tiền từ 05 – 15 triệu đồng.

5. Cách kiểm tra hóa đơn có sai sót đã nộp TBSS mẫu 04/SS-HĐĐT cho CQT hay chưa?

Có 2 cách để kiểm tra xem hóa đơn sai sót đã nộp mẫu 04/SS-HĐĐT thông báo sai sót cho cơ quan thuế hay chưa.

Cách 1: Kiểm tra trên trang hoadondientu.gdt.gov.vn

Bước 1: Truy cập website: https://hoadondientu.gdt.gov.vn/

Bước 2: Nhập thông tin hóa đơn cần tra cứu và nhấn “Tìm kiếm”. Các thông tin cần nhập bao gồm mã số thuế người bán, loại hóa đơn, ký hiệu hóa đơn, số hóa đơn, tổng tiền thuế, tổng tiền thanh toán và mã CAPTCHA. Sau đó, nhấn “Tìm kiếm” để kiểm tra kết quả.

Cách 2: Kiểm tra trên phần mềm hóa đơn điện tử

Nếu bạn đang sử dụng phần mềm hóa đơn điện tử MISA meInvoice, bạn có thể tra cứu tình trạng nộp TBSS mẫu 04/SS-HĐĐT cho cơ quan thuế trực tiếp trên phần mềm. Chỉ cần vào tab Xử lý hóa đơn, chọn mục Thông báo hóa đơn sai sót để xem trạng thái nộp thông báo.

6. Quy trình nhận phản hồi của CQT về thông báo hóa đơn điện tử có sai sót

6.1 Cơ quan Thuế sử dụng Mẫu số 01/TB-HĐSS thông báo/phản hồi tới NNT

CQT sử dụng Mẫu số 01/TB-HĐSS để thông báo và phản hồi kết quả xử lý về việc hóa đơn điện tử đã lập có sai sót. Mẫu số này được quy định tại Điều 1 Nghị định 41/2022/NĐ-CP.

6.2 CQT phản hồi về kết quả tiếp nhận và xử lý thông báo hóa đơn sai sót của bên bán gửi trong bao lâu?

Theo quy định tại Khoản 3, Điều 19 Nghị định 123/2020/NĐ-CP, CQT sẽ phản hồi về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-HĐSS trong thời hạn 01 ngày làm việc.

6.3 Doanh nghiệp nhận phản hồi của CQT về tình trạng tiếp nhận thông báo hóa đơn sai sót qua đâu?

- Cách 1: Qua email của doanh nghiệp (Địa chỉ email đã được thiết lập để liên hệ với CQT).

- Cách 2: Chủ động tra cứu và nhận kết quả trên trang https://hoadondientu.gdt.gov.vn/.

- Cách 3: Tự động tra cứu và nhận kết quả trên phần mềm hóa đơn điện tử có tích hợp dữ liệu đồng bộ từ CQT.

7. Xử lý như thế nào trong trường hợp gửi nhầm mẫu 04/SS-HĐĐT đến CQT?

Trong trường hợp gửi hoặc hủy nhầm thông báo sai sót mẫu 04/SS-HĐĐT đến CQT, Cơ quan Thuế sẽ hướng dẫn việc xử lý theo đúng quy định.

Tổng kết:

Trên đây là những thông tin quan trọng về thông báo hóa đơn điện tử có sai sót mẫu 04/SS-HĐĐT và những điều cần biết. Các kế toán cần xử lý nhanh chóng và chính xác để tránh sai sót và rủi ro.